close

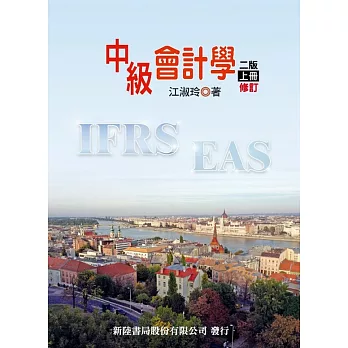

中級會計學(上)(二版)

嗨!

您正在找 中級會計學(上)(二版) 這本書嗎?

這本 中級會計學(上)(二版) 在博客來就可以買的到!

而且在博客來訂購 中級會計學(上)(二版) 還享有優惠價唷!

還有博客來會不定期的舉辦一些如購物金贈送或是使用折價券折抵的活動,

購買 中級會計學(上)(二版) 自己可以選擇是否要使用7-11取書(貨)服務,亦或是選擇使用宅配到府服務,真的很方便!

底下是 中級會計學(上)(二版) 的內容簡介

我國公開發行公司之會計處理,已於2015 年全面適用2013 年版本之國際財務報導準則(IFRSs)。惟國際會計準則理事會(IASB)為提升IFRSs 之品質,近年仍不斷增訂或修訂多號準則公報,面對IFRSs 增修的不穩定性,我國對IFRSs 之採用,自2017 年起改採逐號公報認可制,就IFRSs 之增修公報逐號評估,於經金管會認可後始開始適用。依據金管會之規劃,我國將與國際同步於2018 年適用IFRS 9「金融工具」及IFRS 15「客戶合約之收入」二號新公報,並預計於2019 年適用IFRS 16「租賃」。因應新準則適用,及秉持著對會計準則作淺顯易懂詮釋之初衷,本書改寫相關章節內容,期使讀者掌握新準則規範之意旨。

配合IFRSs 之增修,及臺灣證券交易所最新公告修訂之「一般行業IFRSs 會計項目及代碼」,本書相關改寫內容簡述於下:

?第1章「財務報導之環境與觀念架構」:增加有關我國非公開發行公司會計處理準則之說明。

?第2章「財務報表之表達」:依據IFRS 9 及IFRS 15 修改與增列資產負債表及綜合損益表會計項目之說明;依據IFRS 9 修改其他綜合損益項目會計處理之說明。

?第4章「現金及應收款項」:依據IFRS 15 修改應收帳款原始衡量之說明與釋例;配合IFRS 9 採行預期信用損失模式,修改備抵損失認列與衡量之說明與釋例。

?第5章「存貨」:依據IFRS 15 修改附退貨權銷貨及附買回協議,有關存貨歸屬權之說明。

?第6章「不動產、廠房及設備」:依據IAS 16「不動產、廠房及設備」之修訂,增列「生產性植物」及以收入為基礎之折舊方法並不適當之說明。

?第7章「資產減損與待出售非流動資產」:修改資產減損後之會計處理說明與釋例;依據IFRS 5「待出售非流動資產及停業單位」之修訂,增列非流動資產之待出售與待分配予業主,分類相互變更之會計處理說明。

?第8章「無形資產與其他營業用資產」:依據IAS 38「無形資產」之修訂,增列以收入為基礎之攤銷方法適用情況之說明;依據IAS 41「農業」之修訂,增列「生產性植物」之說明;增列生物資產政府補助之說明與釋例。

?第9章「金融負債、負債準備與或有事項」:依據IFRS 9 增列指定為透過損益按公允價值衡量之金融負債,有關公允價值變動歸因於信用風險變動部分之說明與釋例;更改債務工具交換或債務條款修改未除列負債時之會計處理說明與釋例;增列IFRIC 21「公課」之說明。

我國非公開發行企業之會計處理,雖亦採用IFRSs 之架構,制定企業會計準則公報(Enterprise Accounting Standards, 簡稱EASs),惟顧及法令規定及非公開發行企業之特性,EASs 之規範仍有不同於IFRSs 之處,本書特於文中以「企業會計準則公報之規範」,說明EASs 與IFRSs 之差異,以使讀者掌握我國大小企業會計處理分流之情況。

?本書習題解答網址 goo.gl/329reA

?

作者: 江淑玲

新功能介紹- 出版社:新陸書局

新功能介紹 - 出版日期:2017/12/01

- 語言:繁體中文

商品網址: 中級會計學(上)(二版)

博客來

商品網址: 中級會計學(上)(二版)

記者田暐瑋/綜合報導

大陸網紅何承熹為了把自己整成范冰冰,從15歲開始整容,耗時8年,花了人民幣800萬元(約新台幣3800萬)變臉,連老公都整成李晨,兩人結婚1年多,且生下一子,近日卻傳出離婚,原因被起底是她發現老公是同性戀,結婚只是要有個小孩,氣得她揭發真相,家醜浮上檯面。

▲假范冰冰何承熹和余小泉結婚1年多離婚(圖/翻攝自微博)

網路上流傳,富二代老公余小泉婚前為了討何承熹歡心,砸重金開了一間整型醫院,為了與女方看起來搭配,自己也跟著整容變成李晨,結婚1年多生下一子,沒想到2017年6月兩人卻撕破臉。何承熹爆料余小泉其實是同性戀,私底下還有一個情人,卻欺騙她的感情,還生子結婚,讓她備感羞辱。

▲假范冰冰何承熹發現老公是同性戀(圖/翻攝自微博)

▲假范冰冰何承熹悲憤指控老公(圖/翻攝自微博)

何承熹強調自己不歧視同性戀,氣得是余小泉騙婚,做出這種不道德的行為,還公開余小泉和第三者的親密合照,控訴男方在外毀壞她的名聲,還謊稱她對兒子不好,悲憤說道:「你們聯合起來打壓我,辛苦你們了。」自嘲以前太傻太天真,才會相信老公說的「一定會改」的承諾。

▲假范冰冰何承熹生下一子才發現婚姻是騙局(圖/翻攝自微博)

相較於何承熹的忿忿不平,余小泉卻是相當平靜,微博上不僅沒刪除兩人過去的合照,還用文青風格寫下:「再見以後,可能很多人,你再也沒機會見到了。」但他回應網友時,解釋走上離婚一途只是個性不合,並不是同性戀的原因,雙方各執一詞。

▲余小泉(圖/翻攝自微博)

外傳余小泉和何承熹結婚,只是想生一個自己的孩子,而何承熹事後強烈表示要爭奪兒子撫養權,並出示收入證明,甚至不惜放棄婚內財產,在微博上引起熱烈討論。

▲假范冰冰何承熹控訴(圖/翻攝自微博)

何承熹2016年被爆出從眉毛、眼睛到鷹勾鼻都有進行過「改造」,不僅外貌神韻激似范冰冰,就連服裝、妝容、拍照角度都可說是神複製,有網友發現她的微信簽名檔寫著,「專注高端整型8年,何承熹私人客服,加時請備註諮詢整容!不閒聊」,被網友認定是自曝8年整型。

▲何承熹(右)花了8年整成范冰冰,左為范冰冰本尊。(圖/翻攝自微博)

▲余小泉(右)也把自己整成李晨。(圖/翻攝自微博)

博客來 博客來網路書店

C98EA34D3B5E0E4E

文章標籤

全站熱搜

留言列表

留言列表